Aktuelle branchemultiplikatorer 2026: Omsætningsmultipler, EBIT Multipler og EBITDA Multipler til virksomhedsvurdering for forskellige lande og brancher. Baseret på NIMBO’s unikke datasæt med over tusind nyligt observerede købstilbud.

Seneste opdatering af data: 10. juni 2026

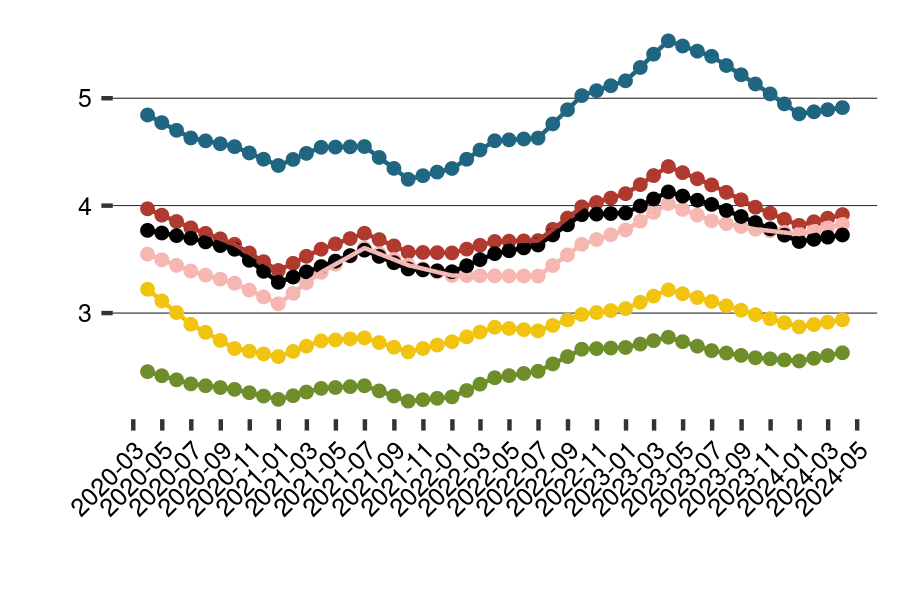

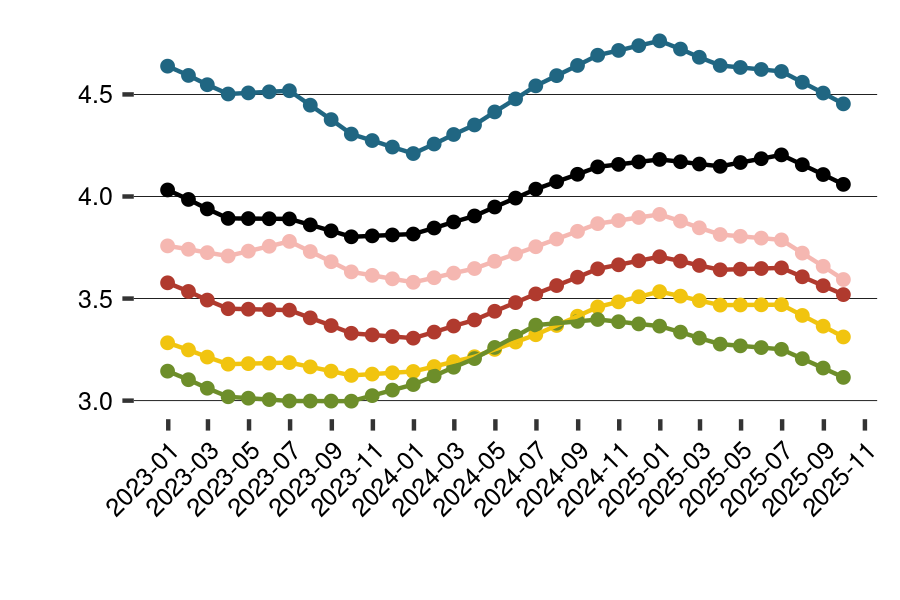

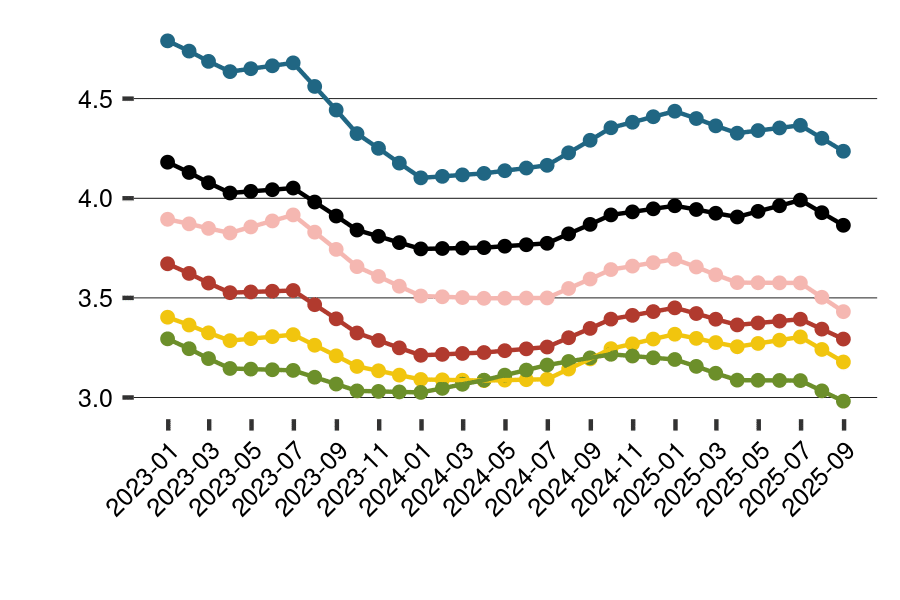

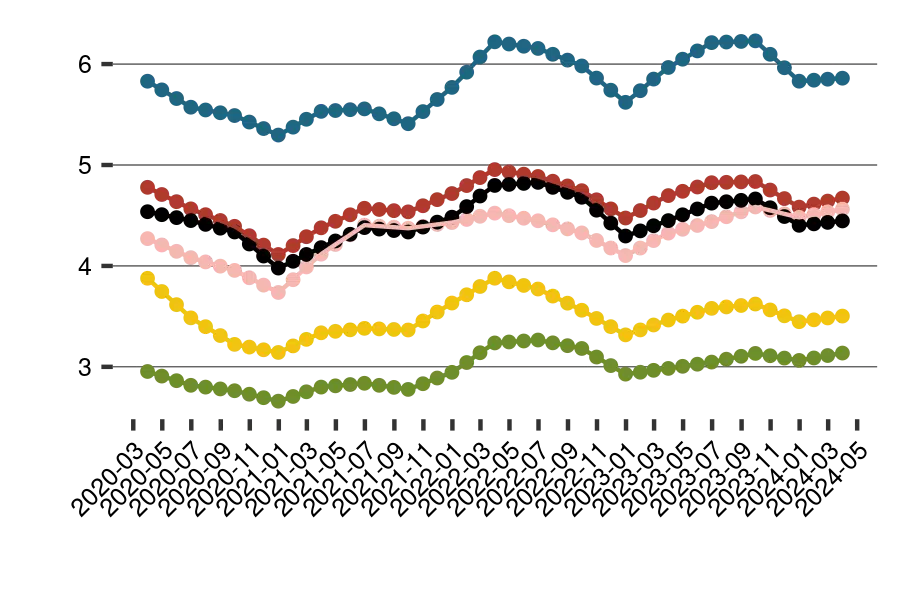

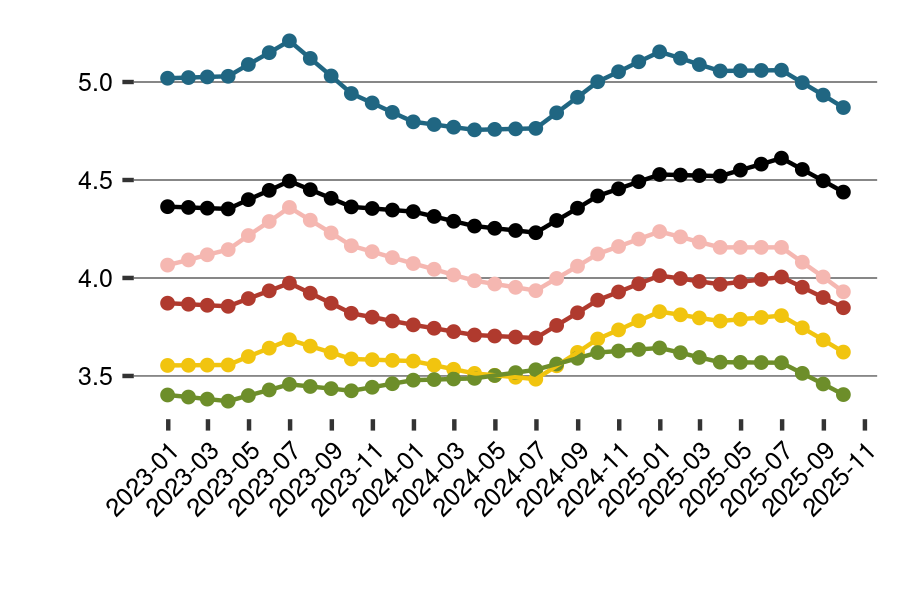

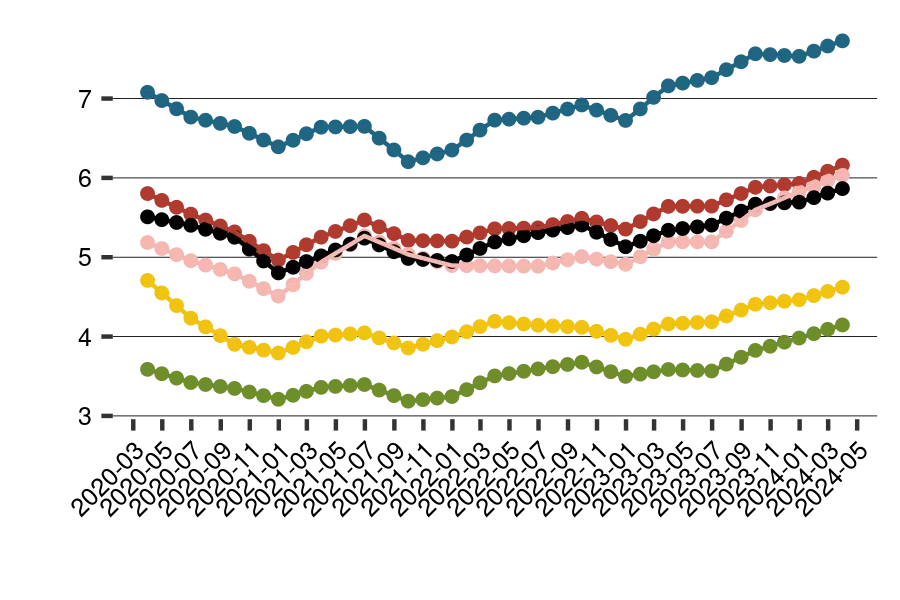

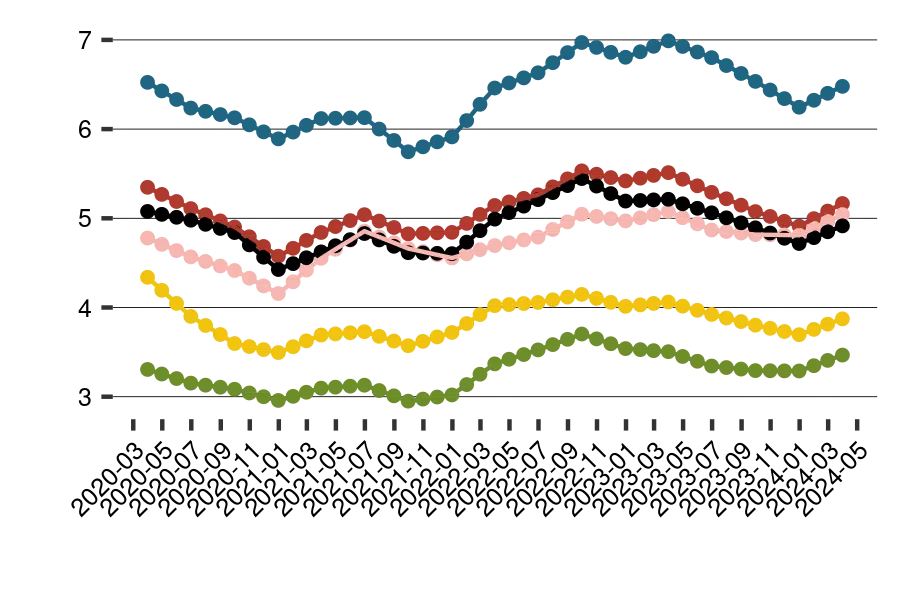

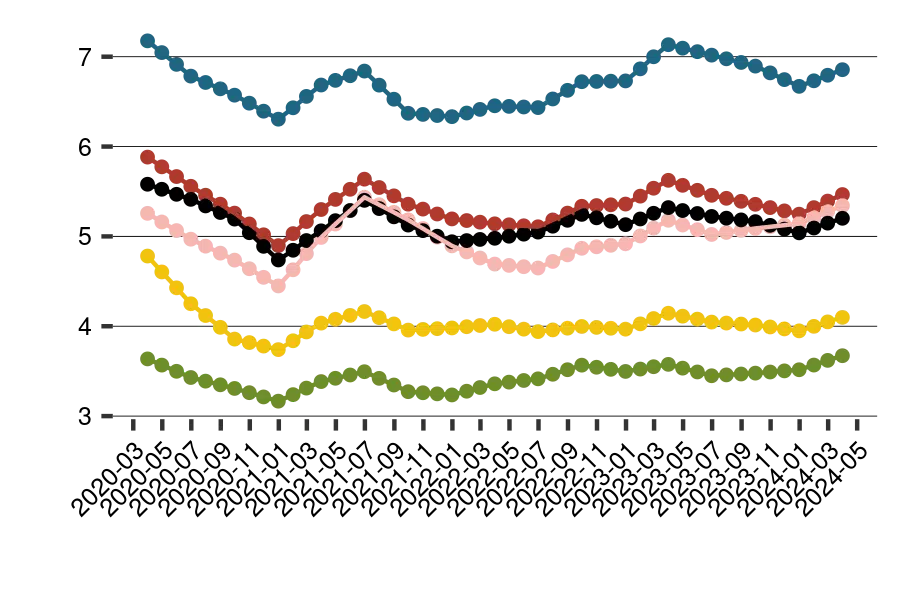

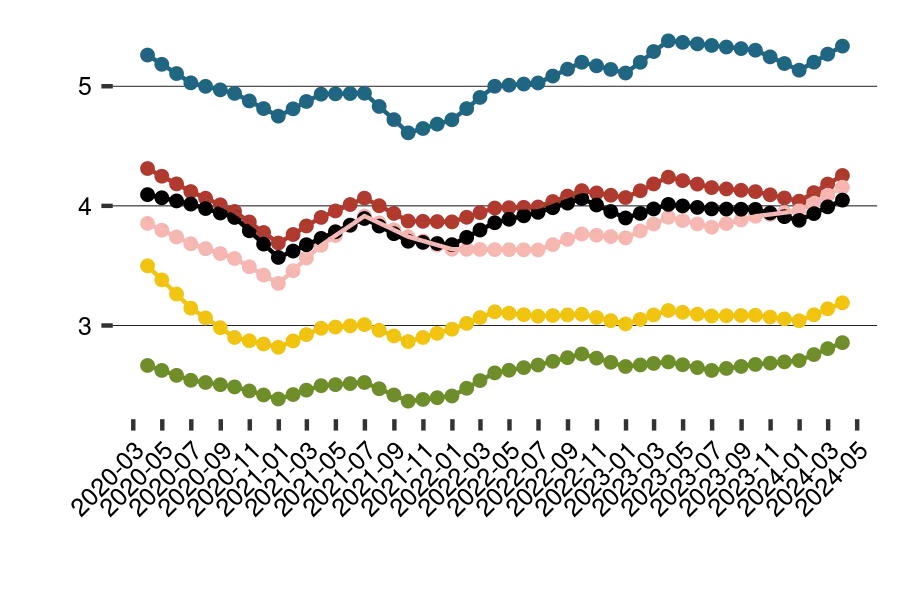

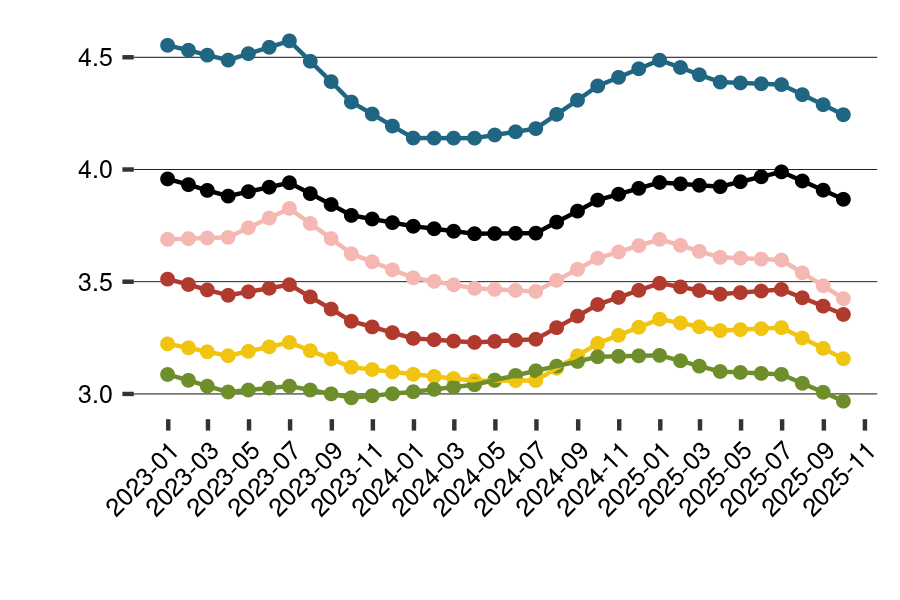

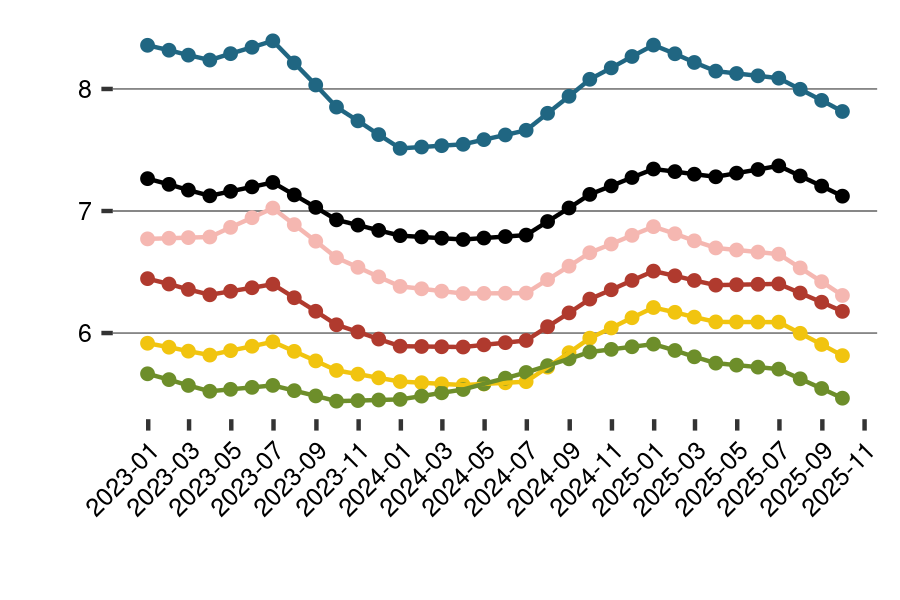

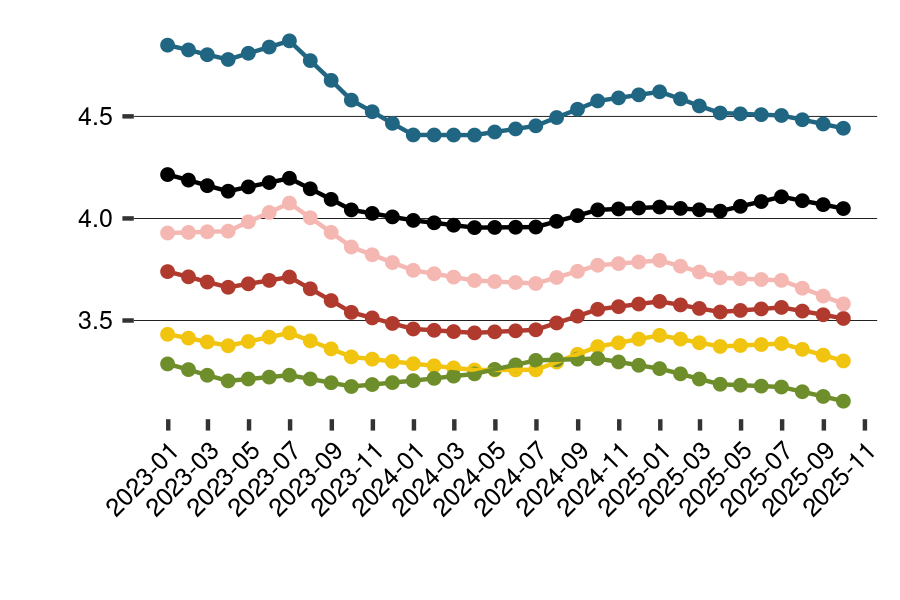

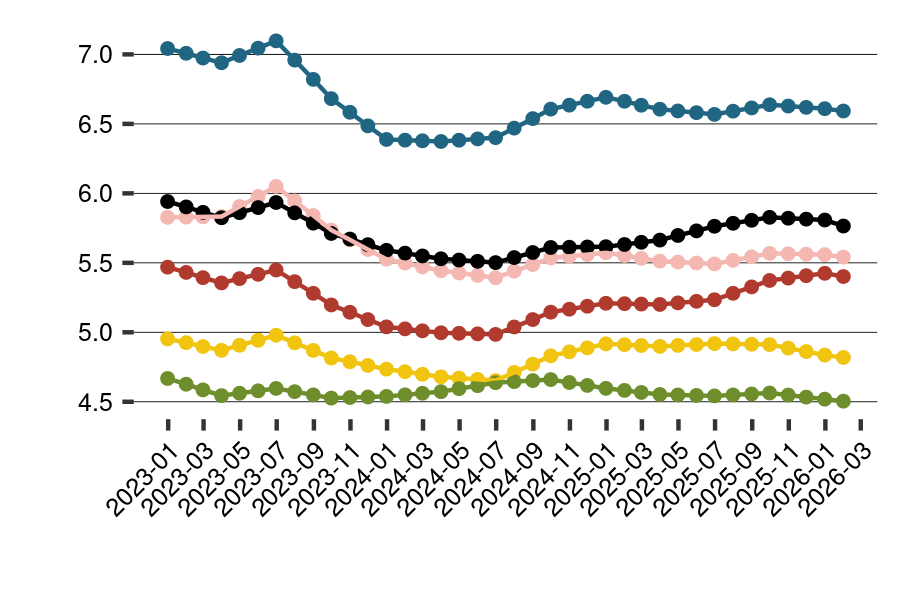

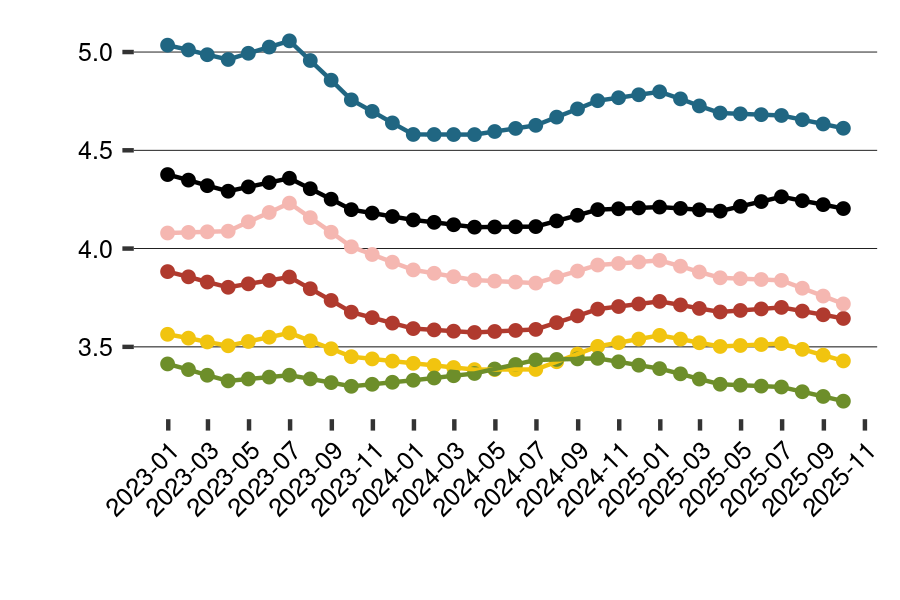

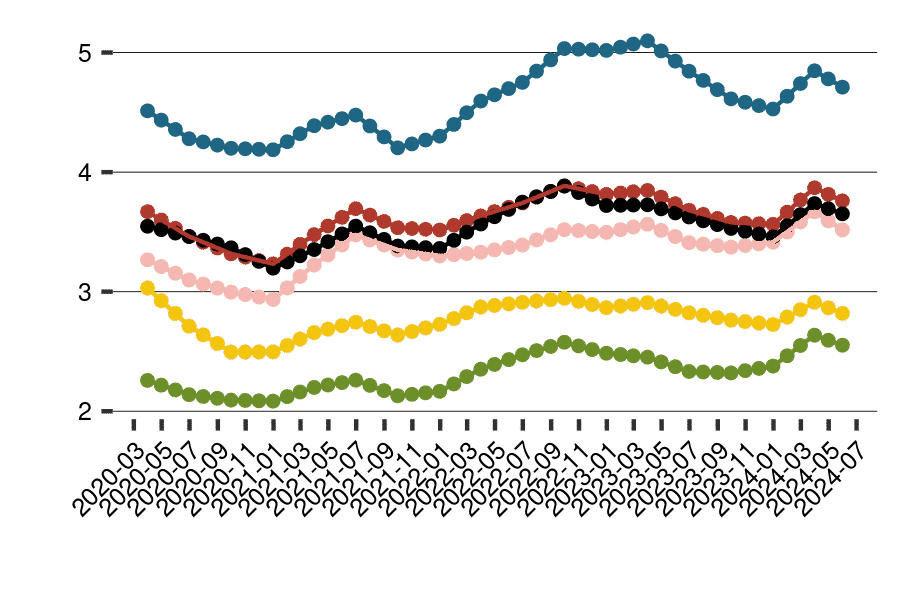

På denne side: NIMBO spørger hver måned tusindvis af små og mellemstore virksomheder om modtagne købstilbud og beregner heraf EBIT Multipler, EBITDA Multipler og omsætningsmultipler. Dermed har NIMBO den mest aktuelle database over vurderingsmultipler. Vi offentliggør disse multipler hver måned for enkelte lande. Du kan finde flere oplysninger om vurderingsmultiplerne og deres anvendelse nedenfor.

Vurderingen af virksomheder ved hjælp af såkaldte multipler er udbredt i praksis. Metoden giver mulighed for at sammenligne med virksomheder, der allerede har modtaget reelle købstilbud. Man betragter de observerede købspriser som en multiple af en bestemt finansiel nøgletal for de solgte virksomheder og kan derefter anvende denne multiple på den virksomhed, der skal vurderes. De observerede multipler varierer erfaringsmæssigt betydeligt afhængigt af branche, virksomhedsstørrelse og land. EBITC Multiple er den foretrukne multiple fra NIMBO. Statistiske evalueringer viser, at den er særligt velegnet til vurdering af små og mellemstore virksomheder. Derudover viser vi også den i praksis populære EBIT Multiple, EBITDA Multiple og omsætningsmultiple.

EBIT Multiple =Købspris ⁄ EBIT= Købspris ⁄ Resultat før renter og skat

EBITDA Multiple =Købspris ⁄ EBITDA= Købspris ⁄ Resultat før renter, skat, afskrivninger og amortiseringer

EBITC Multiple =Købspris ⁄ EBITC= Købspris ⁄ Resultat før renter, skat og direktørløn

Omsætningsmultiple =Købspris ⁄ Omsætning

Eksempel på beregning

En virksomhed med en omsætning på 3.000.000 og et EBIT (resultat før skat og renter) på 400.000 og afskrivninger på 40.000 skal vurderes med multiple-metoden. Direktøren udbetaler sig i øjeblikket en løn på 100.000. For landet, branchen og virksomhedsstørrelsen observeres der i øjeblikket gennemsnitlige EBIT Multipler på 6, EBITDA Multipler på 5,5, EBITC Multipler på 4 og omsætningsmultipler på 0,9.

Vurdering med EBIT-multiplen: EBIT x EBIT Multiple = 400.000 x 6 = 2.400.000

Vurdering med EBITDA-multiplen: EBITDA x EBITDA Multiple = (400.000 + 40.000) x 5,5 = 2.420.000

Vurdering med EBITC-multiplen: EBITC x EBITC Multiple = (400.000 + 100.000) x 5 = 2.500.000

Værdiansættelse med omsætningsmultiple: Omsætning x Omsætningsmultiple = 3.000.000 x 0,9 = 2.700.000

For at beregne værdien af egenkapitalen fratrækkes finansiel gæld.

Som eksemplet viser, kan forskellige vurderingsmultipler føre til forskellige resultater. Der er ingen generelt gyldig regel for, hvilken multiple der skal anvendes hvornår. Man kan også beregne gennemsnittet af flere multipler. Multipler, der refererer til overskuddet, anses af mange for at være mere plausible. NIMBO baserer sig på EBITC Multiple ved vurderingen, da statistiske analyser viser, at denne multiple er bedst til vurdering af SMV’er.

Anvendelsen af EBIT, EBITC, EBITDA og salgsmultipel kan føre til markant forskellige resultater. Hvordan kan det være?

Resultaterne af de enkelte multipler varierer, jo mere omkostningsstrukturen afviger fra den gennemsnitlige omkostningsstruktur i sammenligningsgruppen. Hvis virksomheden f.eks. – i forhold til omsætningen eller overskuddet – har højere afskrivninger end sammenligningsgruppen, fører en vurdering med EBITDA Multiple til en højere vurdering end med EBIT Multiple.

Hvilken multipel skal jeg bruge til at værdiansætte min virksomhed?

EBIT Multiple har den fordel i forhold til EBITDA Multiple, at den udjævner tidligere investeringer gennem afskrivninger. Hvis der skal foretages tilsvarende høje investeringer i fremtiden, er EBIT Multiple et godt grundlag for vurderingen.

EBITDA Multiple er et godt grundlag, hvis der ikke skal foretages væsentlige investeringer i fremtiden. Den påvirkes desuden ikke af regnskabsmæssige antagelser vedrørende afskrivningerne.

EBITC Multiple har den fordel i forhold til EBIT Multiple, at der ikke skal foretages antagelser om en markedsretfærdig løn til en direktør. Ved EBIT skal direktørlønnen justeres. Ved EBITC betragtes overskuddet og ejerens løn som en helhed. Ligeledes tillader EBITC en vurdering af virksomheder, der ikke genererer overskud, men kan udbetale en løn til direktøren. Ved EBIT Multiple-metoden ville sådanne virksomheder blive vurderet til nul.

Hvis du ikke er sikker på, hvilket multiplum du skal bruge, er det en god idé at beregne et gennemsnit af metoderne.

Hvordan adskiller NIMBO-værdiansættelsesmultiplerne for Tyskland sig fra DUB-værdiansættelsesmultiplerne?

DUB-multiplerne er baseret på en samling af mange individuelle virksomhedsopkøb, som er udarbejdet af en række M&A-partnere i Deutsche Unternehmerbörse. De detaljerede data er beregnet ved hjælp af en videnskabelig metode efter flere sandsynlighedskontroller.

NIMBO-værdiansættelsesmultiplerne afspejler, hvilke købstilbud virksomhedsejerne har modtaget. Til dette formål spørger vi hver måned over flere lande tusindvis af virksomhedsejere, om de har modtaget et købstilbud for deres virksomhed. Gennem NIMBO’s standardiserede spørgeskema og den store datamængde kan et stort antal brancheuafhængige faktorer tages i betragtning (afhængighed af indehaveren, virksomhedens markedsposition, klynge risici og nogle flere). Dette giver mulighed for en korrektion af de indsamlede data og viser udviklingen af multiplerne over tid.